Voordelen alle aard

‘Voordelen alle aard’ dat klinkt aantrekkelijk. Maar nee, het is een fiscale term en dan weet je wel hoe laat het is. Je hebt er zeker al van gehoord, vaak als het over firmawagens gaat. Maar ‘voordelen alle aard’ of zoals ze vroeger zeiden ‘beloningen in natura’ hebben betrekking op veel meer dan auto’s alleen. In deze blog leg ik uit wat een ‘voordeel van alle aard’ is en hoe je er praktisch mee om moet gaan. Ten slotte krijg je de forfaitaire berekeningsmethoden voor de meest voorkomende voordelen.

Wat is een ‘voordeel alle aard’?

Een ‘voordeel alle aard’ is een voordeel dat een werkgever of vennootschap aan een werknemer of bedrijfsleider geeft in de vorm van gratis privégebruik van goederen en diensten. Dit ‘voordeel alle aard’ beschouwt de belastingdienst als een beroepsinkomen. De werknemer of bedrijfsleider die dit voordeel ontvangt, zal dus belasting en sociale bijdragen moeten betalen op het bedrag dat overeenkomt met de waarde van het ‘voordeel van alle aard’.

Niet alle voordelen zijn voordelen alle aard. Verwar ze niet met sociale voordelen, zoals bijvoorbeeld collectieve voordelen van geringe waarde, kleine individuele voordelen of gelegenheidsgeschenken zoals bijvoorbeeld een huwelijksgeschenk. Deze voordelen mag je belastingvrij in ontvangst nemen.

Hetzelfde geldt voor de expliciet door de wetgever vrijgestelde voordelen zoals de maaltijdcheques, de sport/cultuurcheques en de ecocheques.

Enkele voorbeelden

Het bekendste voordeel is zoals gezegd de bedrijfswagen. Maar je kan het eigenlijk zo gek niet bedenken of het kan in aanmerking komen voor deze regeling: GSM, PC, iPad, laptop, GSM-abonnement, internetverbinding, allerlei abonnementen, onroerend goed, leningen, … Zelfs dienstboden, huispersoneel, hoveniers en chauffeurs.

Een uitzondering is de bedrijfsfiets. Die is fiscaal vrijgesteld als hij gebruikt wordt voor woon-werkverplaatsingen. Dat geldt voor stadsfietsen en plooifietsen, maar net zo goed voor racefietsen, mountainbikes en speedpedelecs.

De belastingdienst ziet de fiets wel als een loonvoordeel als hij alleen privé wordt gebruikt. Dus als je er nooit mee naar het werk komt, valt hij wel onder het toepassingsgebied van ‘voordeel alle aard’ en moet je er dus belasting op betalen en sociale lasten (RSZ).

Voor wie is de regeling precies van toepassing?

De regeling is van toepassing voor alle werknemers die privé gebruik maken van goederen of diensten van de werkgever, zoals een bedrijfswagen, een GSM, laptop, internetverbinding, … Het maakt daarbij niets uit of de werkgever een vennootschap is of een éénmanszaak.

Als bedrijfsleider krijg je alleen met deze regeling te maken binnen een vennootschap. Dus niet als je een éénmanszaak hebt. Als bedrijfsleider van een éénmanszaak ben je zelf eigenaar van alle goederen en aangekochte diensten van je zaak. In de mate dat je die goederen of diensten ook privé gebruikt, wordt de aftrekbaarheid van de kosten beperkt tot het percentage professioneel gebruik.

Hoe werkt het praktisch?

Als werknemer merk je er eigenlijk maar weinig van. De ‘voordelen alle aard’ worden via het maandelijks loon verrekend. Het bedrag van het voordeel wordt bij het loon geteld om de te betalen sociale lasten (RSZ) en bedrijfsvoorheffing (belasting) te berekenen.

Voor bedrijfsleiders worden de voordelen meestal niet via hun maandelijkse loon berekend. Vaak Dit gebeurt dit in overleg met de boekhouder of accountant, die achteraf nog een bijkomende fiche opstelt en naar de belastingdienst doorstuurt. Sociale bijdragen en belastingen worden daarop dan later verrekend.

Alle ondernemingen die goederen en diensten ter beschikking stellen aan hun werknemers of bedrijfsleiders moeten daar in ieder geval een gedetailleerd overzicht van bijhouden. En dit doorgeven aan hun sociaal secretariaat en aan hun accountant.

Waardebepaling van het ‘voordeel alle aard’?

In principe is de waarde van het ‘voordeel alle aard’ de ‘werkelijke waarde’ van het gebruiksrecht van het goed of de dienst.

Er bestaan twee ramingsmethodes om deze waarde te bepalen:

Raming van de werkelijke waarde van het voordeel van alle aard

Hier gaat het om het ramen van de werkelijke waarde van het ‘voordeel alle aard’ voor diegene die het ontvangt. Dit is het bedrag dat de ontvanger in normale omstandigheden zou hebben betaald om hetzelfde voordeel te genieten. De kostprijs voor de werkgever is in principe van ondergeschikt belang.

Het fiscaal voordeel is in dat geval gelijk aan het bedrag dat de ontvanger in normale omstandigheden zou moeten besteden om een dergelijk voordeel te verkrijgen.

Als de ontvanger zelf een bijdrage betaalt voor het privégebruik van het voorwerp of de dienst, mag die eigen bijdrage worden afgetrokken van het fiscaal voordeel.

Forfaitaire raming van de waarde van het voordeel van alle aard

Voor de meest voorkomende voordelen van alle aard voorziet de belastingdienst een forfaitaire raming. In dat geval is het van geen belang of het bedrag van het forfaitair vastgestelde voordeel hoger of lager is dan de werkelijke waarde.

Het belastbaar bedrag is in dat geval steeds het bedrag dat forfaitair wordt vastgesteld.

Forfaitaire berekeningsmethoden

1. Voordelen alle aard bedrijfswagens – inkomsten 2020

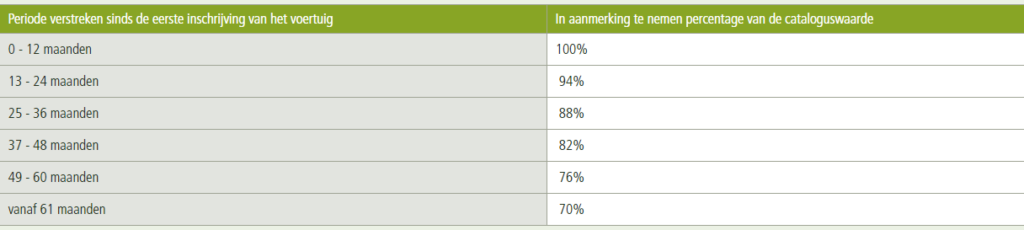

Cataloguswaarde* x leeftijdspercentage** x CO2-percentage x 6/7

*Cataloguswaarde: voor nieuwe auto’s is dit de gefactureerde waarde, inclusief BTW en opties, exclusief toegestane kortingen

*In andere gevallen (leasing, tweedehands,..) geldt de catalogusprijs in nieuwe staat bij verkoop aan een particulier inclusief opties en BTW, exclusief toegestane kortingen.

**Op de cataloguswaarde wordt jaarlijks een waardevermindering toegepast van 6% met een maximum van 70% van de oorspronkelijke waarde.

Berekening ‘voordeel alle aard’ voor het privégebruik van een bedrijfswagen:

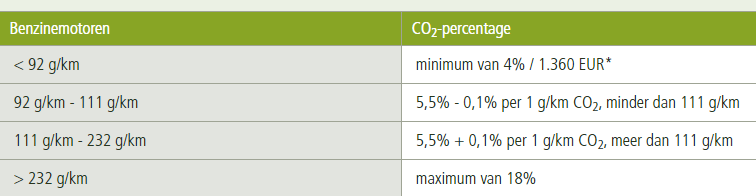

Benzine-, LPG- of aardgasmotor

‘Voordeel alle aard’ = Cataloguswaarde x (5,5 +0.1 x (CO2-uitstoot – 111) /100 x 6/7

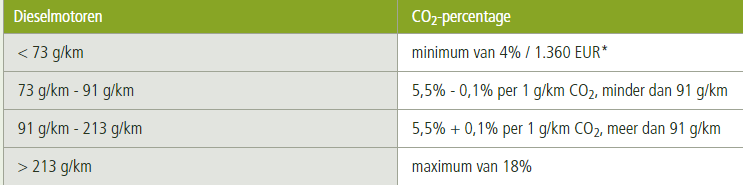

Dieselmotor

‘Voordeel alle aard’ = Cataloguswaarde x (5,5 +0.1 x (CO2-uitstoot – 91) /100 x 6/7

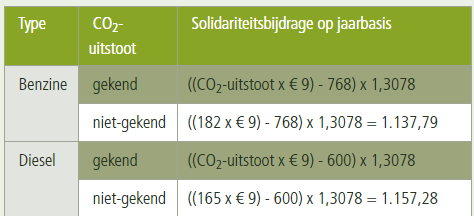

Op het ‘Voordeel alle aard’ voor privégebruik van de auto moet de werkgever of onderneming een RSZ-solidariteitsbijdrage afdragen die op basis van de CO2-uitstoot van de wagen wordt berekend. De berekening is verschillend voor auto’s met een diesel- of benzinemotor.

2. ‘Voordeel alle aard’ voor de gratis bewoning van een pand – inkomsten 2020*

Niet-gemeubileerde woning:

KI x 1,8492 (index coëfficiënt) x privé deel x 100/60 x 2

Gemeubileerde woning:

KI x 1,8492 (index coëfficiënt) x privé deel x 100/60 x 5/3 x 2

* Nieuwe regeling geldt voor voordelen betaald of toegekend vanaf 1 januari 2019.

3. Forfaits voor gratis verwarming en elektriciteit

| VERWARMING – ELEKTRICITEIT | AJ 2019 (€) | AJ 2020 (€) | AJ 2021 (€) |

| Verwarming – bedrijfsleiders | 1.990 | 2.030 | 2.060 |

| Verwarming – anderen | 900 | 9100 | 930 |

| Elektriciteit zonder verwarming – bedrijfsleiders | 990 | 1.010 | 1.030 |

| Elektriciteit zonder verwarming – anderen | 450 | 460 | 460 |

4. Voordeel alle aard privégebruik van computers, telefoons, abonnementen, …

| Beschikking over pc, laptop, internet, gsm, tablet | AJ 2019 (€) | AJ 2020 (€) | AJ 2020 (€) |

| PC, laptop en randapparatuur | 72 | 72 | 72 |

| Internet (vast of mobiele data) | 60 | 60 | 60 |

| Tablet, smartphone of gsm | 36 | 36 | 36 |

| Telefoon abonnement (vast of mobiel abonnement) | 48 | 48 | 48 |

5. Debet rentevoet voor niet hypothecaire leningen zonder vaste looptijd/voorschotten in rekening-courant

Als een bedrijfsleider van een vennootschap een debetsaldo heeft op de rekening-courant in zijn vennootschap, dan heeft de vennootschap een vordering op de bedrijfsleider. Dit wil zeggen dat de bedrijfsleider het bedrag moet terugbetalen aan zijn vennootschap. De belastingdienst ziet dit als een lening die de vennootschap aan haar bedrijfsleider heeft toegestaan. Zolang de bedrijfsleider kosteloos kan beschikken over geld van zijn vennootschap levert hem dat een voordeel op. Dit rentevoordeel wordt de fictieve debetrente genoemd.

Principe: maandelijkse berekening

De fictieve debetrente bereken je in principe maandelijks volgens de formule:

(beginsaldo maand + eindsaldo maand) / 2 x (rentevoet x 1/12)

Om het gemiddelde te bepalen tellen we het debetsaldo aan het begin en het debetsaldo op het einde van elke maand samen en die som delen we door 2.

De rentevoet delen we door 12 om het intrestpercentage op maandbasis te krijgen.

Afwijking: jaarlijkse berekening

Als de rekening-courant tijdens het jaar nauwelijks schommelt berekenen we het voordeel op jaarbasis volgens de formule.:

(beginsaldo jaar + eindsaldo jaar) / 2 x rentevoet

Volgens de belastingdienst mogen creditsaldi van een rekening courant niet worden afgetrokken van die rekening courant (wel creditboekingen van debetboekingen). Een creditsaldo (beginsaldo) van de rekening-courant is gelijk aan nul voor de berekening van de fictieve debetintresten. Bijvoorbeeld als het beginsaldo credit is, dan begint men de formule steeds met 0,00€

| Jaar waarin men over de lening heeft beschikt/ inkomstenjaar | Debet rentevoet |

| 2018 | 8,94% |

| 2019 | 8,78% |

| 2020 | Nog niet gekend |

6. Gratis beschikken over dienstboden, huispersoneel, …

5.950 euro op jaarbasis bij een voltijdse terwerkstelling.

Het gaat hierbij over werknemers van de vennootschap of werkgever die geheel of gedeeltelijk werk verrichten voor de werknemer of bedrijfsleider of zijn/haar gezin. Het kan gaan om huishoudelijk werk, maar ook bijvoorbeeld een kinderoppas, chauffeur of tuinman kunnen onder deze regeling vallen.

Samengevat

Een ‘voordeel alle aard’ is een voordeel dat een werkgever of vennootschap aan een werknemer of bedrijfsleider toekent in de vorm van gratis privégebruik van goederen en diensten. Dit voordeel beschouwt de belastingdienst als een loonvoordeel, waarop bijna steeds sociale bijdragen en belastingen verschuldigd zijn. De waarde ervan wordt meestal forfaitair bepaald. Je sociaal kantoor en accountant helpen je graag om deze verplichtingen correct na te komen.